FISCAL

Coronavirus : quelles sont les mesures de soutien en faveur des entreprises ?

Face à l’épidémie du Coronavirus, le Gouvernement a mis en place des mesures de soutien immédiates aux entreprises :

- Des délais de paiement d’échéances sociales et/ou fiscales (URSSAF, impôts) ;

- Dans les situations les plus difficiles, des remises d’impôts directs pouvant être décidées dans le cadre d’un examen individualisé des demandes ;

- Un soutien de l’État et de la banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires ;

- La mobilisation de Bpifrance pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l’épidémie ;

- Le maintien de l’emploi dans les entreprises par le dispositif de chômage partiel simplifié et renforcé ;

- L’appui au traitement d’un conflit avec des clients ou fournisseurs par le médiateur des entreprises ;

- La reconnaissance par l’État du Coronavirus comme un cas de force majeure pour ses marchés publics. En conséquence, pour tous les marchés publics d’État, les pénalités de retards ne seront pas appliquées.

En ce qui concerne les délais de paiement d’échéances sociales et fiscales des TNS

1. Concernant les cotisations sociales payables auprès des Urssaf

L’échéance mensuelle du 20 mars ne sera pas prélevée. Dans l’attente de mesures à venir, le montant de cette échéance sera lissé sur les échéances ultérieures (avril à décembre).

En complément de cette mesure, les travailleurs indépendants peuvent solliciter :

- l’octroi de délais de paiement, y compris par anticipation. Il n’y aura ni majoration de retard ni pénalité ;

- un ajustement de leur échéancier de cotisations pour tenir compte d’ores et déjà d’une baisse de leur revenu, en réestimant leur revenu sans attendre la déclaration annuelle ;

- l’intervention de l’action sociale pour la prise en charge partielle ou totale de leurs cotisations ou pour l’attribution d’une aide financière exceptionnelle.

2. Concernant les impôts payables auprès des Services des Impôts des Entreprises (SIE) de la DGFiP

Il est possible de moduler à tout moment le taux et les acomptes de prélèvement à la source. Il est aussi possible de reporter le paiement de leurs acomptes de prélèvement à la source sur leurs revenus professionnels d’un mois sur l’autre jusqu’à trois fois si leurs acomptes sont mensuels, ou d’un trimestre sur l’autre si leurs acomptes sont trimestriels. Toutes ces démarches sont accessibles via leur espace particulier sur impots.gouv.fr, rubrique « Gérer mon prélèvement à la source » : toute intervention avant le 22 du mois sera prise en compte pour le mois suivant.

Pour les contrats de mensualisation pour le paiement de la CFE ou de la taxe foncière, il est possible de le suspendre sur impots.gouv.fr ou en contactant le Centre prélèvement service : le montant restant sera prélevé au solde, sans pénalité.

Pour faciliter l’ensemble des démarches, la DGFiP met à disposition un modèle de demande, disponible sur le site impots.gouv.fr, à adresser au service des impôts des entreprises : https://www.impots.gouv.fr/portail/node/13465

Pour toute difficulté dans le paiement des impôts, ne pas hésiter à se rapprocher du service des impôts des entreprises, par la messagerie sécurisée de leur espace professionnel, par courriel ou par téléphone.

Barèmes des indemnités kilométriques pour 2019

Les barèmes à retenir pour l’évaluation forfaitaire des frais de véhicules (automobiles, deux-roues motorisés) exposés au cours de l’exercice 2019 ont été publiés.

Nous rappelons que ces barèmes peuvent être utilisés par les titulaires de traitements et salaires et par les titulaires de bénéfices non commerciaux pour l’évaluation des dépenses afférentes à leurs véhicules professionnels.

Ils peuvent également l’être par les gérants et associés relevant de l’article 62 du CGI (gérants majoritaires de SARL soumises à l’impôt sur les sociétés principalement).

A noter : les titulaires de bénéfices industriels et commerciaux (BIC) ne sont pas autorisés à se servir de ces barèmes.

Arrêté du 26 février 2020, JO du 29 février 2020

Barèmes des frais de carburant pour 2019

Les barèmes à retenir pour l’évaluation forfaitaire des frais de carburant supportés en 2019 dans le cadre de déplacements professionnels sont publiés.

Bofip, actualité du 19 février 2019

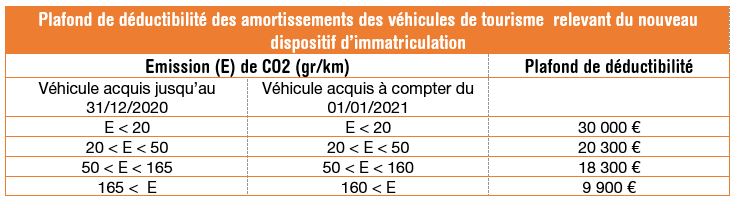

Nouveaux plafond d’amortissement des véhicules de tourisme

Pour les véhicules qui relèvent du nouveau dispositif d’immatriculation, la déductibilité de l’amortissement est fixée comme suit

Ces nouveaux plafonds de déductibilité de l’amortissement des véhicules qui relèvent du nouveau dispositif d’immatriculation s’appliquent pour la détermination des exercices clos à compter du 1er mars 2020.

A noter : pour les véhicules relevant de l’ancien dispositif d’immatriculation, les plafonds de déductibilité des amortissements restent inchangés.

Décret 2020-169 du 27 février 2020

Coronavirus : quels sont les commerces qui peuvent ouvrir ?

Afin de limiter la propagation du virus, un arrêté du 14 mars prévoit jusqu’au 15 avril la fermeture des lieux accueillant du public non indispensables à la vie de la Nation.

En ce qui concerne les commerces, un arrêté du 15 avril détaille en annexe la liste des commerces qui peuvent ouvrir :

- Entretien et réparation de véhicules automobiles, de véhicules, engins et matériels agricoles

- Commerce d’équipements automobiles

- Commerce et réparation de motocycles et cycles

- Fourniture nécessaire aux exploitations agricoles

- Commerce de détail de produits surgelés

- Commerce d’alimentation générale

- Supérettes

- Supermarchés

- Magasins multi-commerces

- Hypermarchés

- Commerce de détail de fruits et légumes en magasin spécialisé

- Commerce de détail de viandes et de produits à base de viande en magasin spécialisé

- Commerce de détail de poissons, crustacés et mollusques en magasin spécialisé

- Commerce de détail de pain, pâtisserie et confiserie en magasin spécialisé

- Commerce de détail de boissons en magasin spécialisé

- Autres commerces de détail alimentaires en magasin spécialisé

- Les distributions alimentaires assurées par des associations caritatives

- Commerce de détail de carburants en magasin spécialisé

- Commerce de détail d’équipements de l’information et de la communication en magasin spécialisé

- Commerce de détail d’ordinateurs, d’unités périphériques et de logiciels en magasin spécialisé

- Commerce de détail de matériels de télécommunication en magasin spécialisé

- Commerce de détail de matériaux de construction, quincaillerie, peintures et verres en magasin spécialisé

- Commerce de détail de journaux et papeterie en magasin spécialisé

- Commerce de détail de produits pharmaceutiques en magasin spécialisé

- Commerce de détail d’articles médicaux et orthopédiques en magasin spécialisé

- Commerce de détail d’aliments et fournitures pour les animaux de compagnie

- Commerce de détail alimentaire sur éventaires et marchés

- Vente par automates et autres commerces de détail hors magasin, éventaires ou marchés n. c. a.

- Hôtels et hébergement similaire

- Hébergement touristique et autre hébergement de courte durée lorsqu’il constitue pour les personnes qui y vivent un domicile régulier

- Terrains de camping et parcs pour caravanes ou véhicules de loisirs lorsqu’ils constituent pour les personnes qui y vivent un domicile régulier

- Location et location-bail d’autres machines, équipements et biens

- Location et location-bail de machines et équipements agricoles

- Location et location-bail de machines et équipements pour la construction

- Activités des agences de placement de main-d’œuvre

- Activités des agences de travail temporaire

- Réparation d’ordinateurs et de biens personnels et domestiques

- Réparation d’ordinateurs et d’équipements de communication

- Réparation d’ordinateurs et d’équipements périphériques

- Réparation d’équipements de communication

- Blanchisserie-teinturerie

- Blanchisserie-teinturerie de gros

- Blanchisserie-teinturerie de détail

- Services funéraires

- Activités financières et d’assurance

En ce qui concerne les restaurants et débits de boisson, ils ne peuvent plus accueillir du public mais ils sont autorisés à maintenir leurs activités de vente à emporter et de livraison.

Arrêté du 14 mars 2020, JO du 15 mars 2020

Arrêté du 15 mars 2020, JO du 16 mars 2020

Réduction d’impôt pour frais d’adhésion et de comptabilité : qui peut en bénéficier ?

Les adhérents d’un CGA ou d’une AGA peuvent bénéficier d’une réduction d’impôt pour frais de comptabilité et d’adhésion sous réserve que :

- leur CA ou leurs recettes de 2019 soient inférieurs aux limites d’application des régimes micro-BIC ou micro-BNC (soit 176 200 € pour les activités de vente et 72 600 € pour les activités de prestations de services et les professionnels libéraux),

- et qu’ils aient opté pour un régime réel d’imposition ou pour la déclaration contrôlée (leur CA ou leurs recettes de 2017 ou 2018 n’excèdent pas les seuils des régimes micro).

Cette réduction d’impôt est égale aux 2/3 des dépenses exposées pour la tenue de la comptabilité et l’adhésion à un CGA ou une AGA dans la limite de 915 € par an et du montant de l’impôt sur le revenu dû.

Obligation de télédéclarer les résultats des sociétés immobilières non soumises à l’impôt sur les sociétés

La déclaration de résultats des sociétés immobilières non soumises à l’IS doit obligatoirement être transmise par voie dématérialisée dès cette année.

Crédit d’Impôt pour la Modernisation du Recouvrement (CIMR) : quelles sont les modalités de contrôle du fisc ?

L’institution, à compter du 1er janvier 2019, du prélèvement à la source de l’impôt sur le revenu s’est accompagnée de mesures transitoires telles que le Crédit d’Impôt pour la Modernisation du Recouvrement (CIMR).

Ce crédit d’impôt a été instauré afin d’éviter une double imposition en 2019 (les contribuables devant acquitter à la fois l’impôt sur les revenus perçus en 2018 et l’impôt sur les revenus perçus en 2019). Il ne concerne toutefois que les revenus non exceptionnels entrant dans le champ du Prélèvement à la source (PAS) perçus ou réalisés en 2018.

Ce dispositif étant exceptionnel, des modalités particulières de contrôle des revenus déclarés au titre de l’année 2018 sont prévues.

Ainsi, le CIMR est réservé aux revenus déclarés spontanément par le contribuable. Toutefois, dans ses récents commentaires, l’Administration interprète cette règle avec souplesse. Elle admet que les revenus non exceptionnels de l’année 2018 entrant dans le champ du PAS déclarés suite à une simple relance de l’Administration fiscale puissent bénéficier, par mesure de tempérament, du CIMR. Elle admet également que les contribuables de bonne foi dont la déclaration de revenus de l’année 2018 présente des erreurs, inexactitudes, omissions ou insuffisances déclaratives révélées à l’occasion d’une procédure contraignante, puissent, par mesure de tempérament, bénéficier du CIMR.

Afin de contrôler le montant du CIRM, l’Administration dispose d’une procédure spécifique de demande de justifications. Elle considère que le champ de cette procédure est très large et que les demandes peuvent porter sur tous les éléments ayant un impact sur le montant du CIRM.

Enfin, elle bénéficie d’un délai de reprise pour l’Impôt sur le Revenu (IR) de l’année 2018 porté à 4 ans (au lieu de 3 ans habituellement). Ainsi tous les revenus et charges déductibles de l’année 2018 et non pas seulement des revenus ouvrant droit au CIMR, pourront être rectifiés jusqu’en 2022.

Actualité BOFIP du 10 février 2020

Exonération de taxe d’habitation pour 2020 : quelles sont les conditions de ressources pour en bénéficier ?

En 2020, la taxe d’habitation sur les résidences principales sera supprimée pour environ 80 % des foyers. Cette exonération sera calculée sur la base du revenu fiscal de référence de l’année 2019 et accordée automatiquement si le contribuable y a droit. Un simulateur mis en ligne sur le site des impôts (https://www.impots.gouv.fr/portail/simulateur-de-la-reforme-de-la-taxe-dhabitation-pour-2020 ) permet de savoir quels sont les contribuables concernés.

SOCIAL

Quel est le statut social des chauffeurs Uber pour la Cour de cassation ?

Dans un arrêt du 4 mars 2020, la Cour de cassation a décidé de requalifier en contrat de travail la relation contractuelle entre la société Uber et un chauffeur. En effet, lors de la connexion à la plateforme numérique Uber, il existe un lien de subordination entre le chauffeur et la société. Dès lors, le chauffeur ne réalise pas sa prestation en qualité de travailleur indépendant mais en qualité de salarié.

Cour de cassation n°19-13316 du 4 mars 2020

Contrôle Urssaf : quelles sont les garanties dont bénéficie le travailleur indépendant ?

Préalablement à tout contrôle (sur pièces ou sur place), l’Urssaf doit envoyer au travailleur indépendant un avis de contrôle. Cet avis de contrôle doit obligatoirement mentionner l’existence de la « Charte du cotisant contrôlé » ainsi que le lien pour la retrouver sur Internet.

Ce document présente de façon synthétique, les modalités de déroulement d’un contrôle ainsi que les droits et les garanties dont le travailleur indépendant bénéficie tout au long de cette procédure. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.

ECONOMIE

Parution du guide du routard du financement d’entreprise 2020

Ce guide, à l’élaboration duquel ont participé de nombreux acteurs du financement d’entreprise dont Bpifrance, comprend 20 fiches de financement regroupées au sein de deux grandes familles : création/reprise et développement/croissance.

Source : CGA AGA PICPUS