SPÉCIAL LOI DE FINANCES

Loi de Finances 2022 : ce qu’il faut retenir

Doublement du crédit d’impôt pour la formation du chef d’entreprise, élargissement de dispositifs d’exonération de plus-values, allongement des délais d’option pour un régime réel…retrouvez les principales mesures de la loi de finances pour 2022 intéressant les indépendants et les petites entreprises.

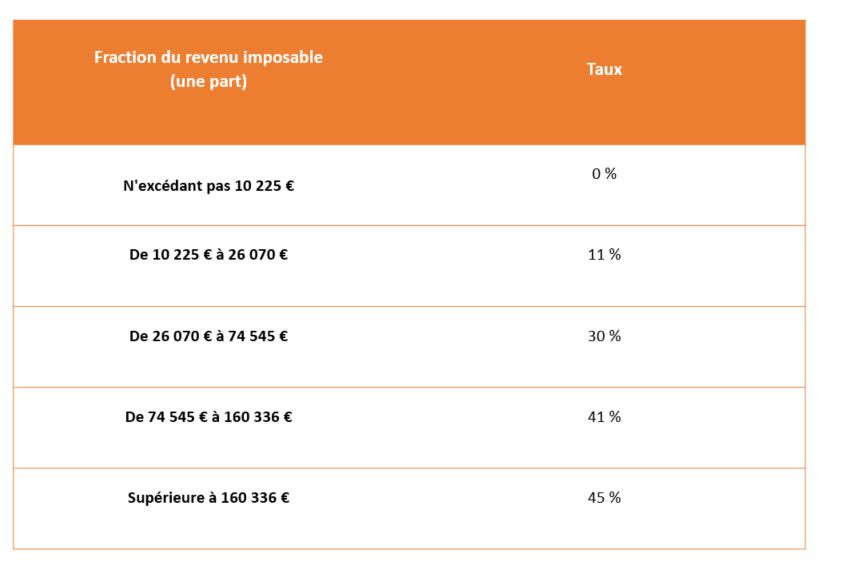

Impôt sur le revenu : revalorisation du barème en fonction de l’inflation

Pour tenir compte de l’inflation, le barème de l’impôt sur les revenus 2021 est revalorisé de 1,4 %. Il est fixé comme suit pour un quotient familial d’une part, avant application du plafonnement des effets du quotient familial.

Crédit d’impôt pour la formation du chef d’entreprise : doublement du montant pour les petites entreprises

Le montant du crédit d’impôt pour la formation du chef d’entreprise est doublé pour les petites entreprises (à savoir les entreprises de moins de 10 salariés et dont le CA annuel ou le total du bilan n’excède pas 2M€). Il est désormais égal au double du produit du nombre d’heures de formation suivies par le chef d’entreprise par une fois le taux horaire du Smic (plafonné à 40 heures de formation par année civile). Cette mesure est applicable aux heures de formation effectuées à compter du 1er janvier 2022 et jusqu’au 31 décembre 2022.

A noter : le taux horaire du Smic à retenir pour le calcul du crédit d’impôt est celui en vigueur au 31 décembre 2022.

Exonération des plus-values en cas de cession d’entreprise : élargissement des dispositifs

Les dispositifs d’exonération des plus-values en cas de cession d’entreprises pour cause de départ à la retraite du chef d’entreprise (article 151 septies A du CGI) ou en fonction de la valeur de l’entreprise transmise (article 238 quindecies du CGI) viennent d’être élargis par la loi de finances pour 2022. Tour d’horizon des principales modifications.

- Augmentation des plafonds pour le bénéfice de l’exonération en fonction de la valeur de l’entreprise

Les plus-values réalisées à l’occasion de la transmission d’une entreprise individuelle (ou d’une branche complète d’activité pour une société soumise à l’IS) peuvent sous certaines conditions bénéficier d’un dispositif d’exonération totale ou partielle, sous réserve que la valeur des éléments transmis n’excède pas respectivement 300 000 € et 500 000 € (article 238 quindecies du CGI).

Afin d’adapter ces plafonds aux réalités économiques et à la valorisation des entreprises, les plafonds sont désormais rehaussés à hauteur respectivement de 500 000 € pour une exonération totale et de 1 000 000 € pour une exonération partielle.

Pour l’appréciation des seuils d’exonération, il y a lieu dorénavant de prendre en compte le prix stipulé des éléments transmis (ou leur valeur vénale) auxquels sont ajoutés les charges en capital et les indemnités stipulées au profit du cédant.

Peuvent également bénéficier, sous conditions, de ce dispositif les associés d’une société de personnes relevant de l’impôt sur le revenu (EURL, société en nom collectif…) dès lors qu’ils cèdent l’intégralité des droits ou parts de la société.

- Allongement temporaire du délai de cession de l’entreprise pour le bénéfice de l’exonération en cas de départ à la retraite

Les plus-values réalisées lors de la vente d’une entreprise individuelle relevant de l’impôt sur le revenu, pour cause de départ à la retraite du chef d’entreprise, peuvent être exonérées à condition notamment que le chef d’entreprise cesse toute fonction dans l’entreprise cédée et fasse valoir ses droits à la retraite dans les 24 mois suivant ou précédant la cession (article 151 septies A du CGI).

Afin de tenir compte des difficultés pour trouver un repreneur dans un contexte de crise sanitaire, ce délai de 24 mois est désormais porté à 36 mois pour les entrepreneurs ayant fait valoir leurs droits à la retraite en 2019, 2020 ou 2021, à condition que le départ à la retraite précède la cession.

Peuvent également bénéficier, sous conditions, de ce dispositif les associés d’une société de personnes relevant de l’impôt sur le revenu (EURL, société en nom collectif…) dès lors qu’ils cèdent l’intégralité des droits ou parts de la société.

A noter : la loi de finances pour 2022 prévoit également, pour l’application de l’abattement fixe « dirigeant » un délai supplémentaire d’un an pour céder les titres en faveur des dirigeants qui partent à la retraite en 2019, 2020 et 2021 à condition que le départ à la retraite précède la cession des titres. Par ailleurs, ce dispositif d’abattement fixe de 500 000 € est prorogé jusqu’au 31 décembre 2024.

- Extension des dispositifs d’exonération à la cession d’une entreprise mise en location-gérance à un tiers

Afin de bénéficier d’un régime d’exonération de ses plus-values lors de la cession de son entreprise ayant fait l’objet d’un contrat de location-gérance (ou d’un contrat comparable), le chef d’entreprise devait obligatoirement céder son activité au locataire-gérant.

La loi de finances pour 2022 permet désormais que le chef d’entreprise puisse bénéficier d’un régime d’exonération de ses plus-values (exonération en cas de départ à la retraite ou en fonction de la valeur de l’entreprise) en cas de vente d’une activité mise en location-gérance à une autre personne que le locataire-gérant dès lors que :

- L’activité est exercée depuis au moins cinq ans au moment de la mise en location ;

- La cession est effectuée dans le respect du contrat de location-gérance et qu’elle porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet du contrat de location-gérance (ou d’un contrat comparable).

A noter :

Tous ces aménagements s’appliquent à l’imposition des plus-values réalisées :

- au titre de l’année 2021 et des années suivantes pour les entreprises relevant de l’impôt sur le revenu,

- au titre des exercices clos à compter du 31 décembre 2021 pour les sociétés relevant de l’IS.

BIC : allongement des délais d’option pour le régime réel et de renonciation à cette option

Les entreprises relevant de plein droit du régime micro-BIC, peuvent sur option choisir d’être imposées selon un régime réel d’imposition (régime réel simplifié ou régime réel normal).

Auparavant, elles devaient formuler cette option avant le 1er février de l’année N, pour une application au titre de cette même année.

La loi de finances pour 2022 allonge, à compter du 1er janvier 2022, le délai d’option pour un régime réel d’imposition.

Ainsi, les entreprises relevant du micro-BIC qui souhaitent être soumises à un régime réel d’imposition au titre de l’année N peuvent opter pour un régime réel dans le délai de dépôt de la déclaration d’ensemble des revenus souscrite au titre de N-1 (déclaration n°2042), c’est-à-dire jusqu’en mai-juin de l’année N (au lieu de devoir l’exercer avant le 1er février de l’année N).

Exemple :

Un commerçant relevant de plein droit du régime-micro en 2022 peut opter pour l’imposition de ses bénéfices selon le régime réel simplifié au titre de 2022 jusqu’en mai-juin 2022 (date de dépôt de la déclaration d’ensemble des revenus de 2021).

Pour rappel, le régime micro-BIC s’applique de plein droit au titre d’une année N aux commerçants, artisans et prestataires de services dont le chiffre d’affaires annuel hors taxe de N – 1 ou de N – 2 n’excède pas 176 200 € pour les activités de vente et 72 600 € pour les prestations de services et les loueurs en meublé.

Délai d’option pour les entreprises qui changent de régime pour cause d’abaissement de chiffre d’affaires

Les entreprises soumises obligatoirement à un régime réel en N-1 et relevant du micro-BIC en N, en raison d’une baisse de leur CA, bénéficient d’un délai allongé pour exercer leur option pour un régime réel d’imposition et demeurer ainsi imposées à ce régime.

En pratique, les entreprises soumises de plein droit à un régime réel en N-1 et relevant du micro-BIC en N peuvent opter pour un régime réel d’imposition au titre de l’année N jusqu’à la date limite de dépôt de la déclaration d’ensemble des revenus de N, souscrite en mai-juin N+1.

Exemple :

Soit un commerçant qui compte tenu de son chiffre d‘affaires réalisé en 2018 et 2019 relève obligatoirement d’un régime réel d’imposition en 2020. A la suite de la baisse de son chiffre d’affaires en 2020, il relève obligatoirement du régime micro-BIC en 2021. S’il souhaite rester sous le régime simplifié d’imposition des bénéfices au titre de 2021, il doit exercer une option au plus tard en mai-juin 2022 (date limite de dépôt de la déclaration d’ensemble des revenus 2021).

Délai d’option pour les entreprises nouvelles

Les entreprises nouvelles peuvent opter pour un régime réel d’imposition jusqu’à la date limite de dépôt de la déclaration d’ensemble des revenus souscrite au titre de l’année de la première période d’activité.

Exemple :

Un commerçant débute son activité le 1er janvier 2021. S’il souhaite opter pour l’imposition de ses bénéfices selon le régime réel simplifié d’imposition au titre de 2021, il doit exercer son option au plus tard en mai-juin 2022 (date limite de dépôt de la déclaration d’ensemble des revenus de 2021).

Renonciation à l’option pour un régime réel

L’option formulée pour un régime réel d’imposition est valable un an. En l’absence de renonciation expresse, elle est reconduite tacitement chaque année pour un an. La loi de finances pour 2022 allonge également le délai de renonciation à l’option pour un régime réel.

Une entreprise souhaitant être soumise au régime micro-BIC au titre de l’année N peut dorénavant renoncer à son option pour un régime réel dans le délai de dépôt de la déclaration de résultats n°2031-SD de l’année N-1, souscrite au mois de mai de l’année N.

Exemple :

Une option exercée en 2021 se renouvellera par tacite reconduction pour 2022 sauf renonciation expresse avant le 18 mai 2022 (date limite de dépôt de la déclaration des résultats n°2031-SD de 2021).

BNC : allongement du délai de renonciation à l’option pour la déclaration contrôlée

Les professionnels libéraux relevant de plein droit du régime micro-BNC peuvent opter pour le régime de la déclaration contrôlée (régime réel). Cette option doit être formulée au titre de l’année N dans le délai de dépôt de la déclaration de résultats n°2035-SD correspondante, c’est-à-dire jusqu’au mois de mai de l’année N+1 pour l’année N.

Elle n’est soumise à aucun formalisme particulier mais résulte du dépôt d’une déclaration n°2035-SD dans le délai de dépôt de cette déclaration. Elle est valable un an et reconduite tacitement chaque année pour un an.

La loi de finances pour 2022 vient d’allonger le délai pour renoncer à cette option.

Un professionnel libéral relevant sur option du régime de la déclaration contrôlée au titre de l’année N peut renoncer à son option au titre de N + 1 dans le délai de dépôt de la déclaration de résultats de N, souscrite en mai N + 1.

Exemple :

Un professionnel libéral relevant en 2021 sur option du régime de la déclaration contrôlée peut renoncer à cette option au titre de 2022 dans le délai de dépôt de la déclaration des résultats de 2021, soit au plus tard le 18 mai 2022. Auparavant, il aurait dû y renoncer avant le 1er février 2022.

A noter :

Ces nouvelles règles s’appliquent aux options et renonciations exercées à compter du 1er janvier 2022.

Déduction à titre temporaire de l’amortissement du fonds commercial

La réglementation comptable autorise, sous certaines conditions, les entreprises à amortir leur fonds commercial. Toutefois, les amortissements éventuellement pratiqués en comptabilité ne sont pas déductibles fiscalement.

La loi de finances pour 2022 autorise, à titre temporaire, la déduction fiscale de l’amortissement uniquement pour les fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025. En dehors de cette période, le principe de non-déductibilité de l’amortissement du fonds commercial est inscrit dans la loi.

A noter : il ne faut pas confondre le fonds de commerce et le fonds commercial. Le fonds commercial, qui est une composante du fonds de commerce, est constitué principalement de la clientèle, de l’enseigne, du nom commercial et des parts de marché.

Possibilité pour les entrepreneurs individuels d’opter pour l’IS

La loi de finances pour 2022 ouvre la possibilité aux entrepreneurs individuels d’opter pour l’assujettissement de leurs résultats professionnels à l’impôt sur les sociétés (IS), sans avoir à changer de statut juridique.

Cette mesure s’inscrit en parallèle du projet de loi en faveur de l’activité professionnelle indépendante prévoyant le statut unique d’entrepreneur individuel.

Les entrepreneurs individuels relevant de plein droit ou sur option d’un régime réel d’imposition pourront opter pour l’IS par assimilation au plan fiscal à une EURL (ou à une EARL pour les activités agricoles).

L’option pour l’IS sera irrévocable au bout de 5 ans.

L’exercice de l’option devrait entraîner les conséquences d’une cessation d’entreprise.

Dès lors que l’option sera exercée, l’entrepreneur individuel sera soumis aux obligations comptables nécessaires à l’établissement de l’IS.

En pratique, l’assujettissement à l’IS permettra la déduction des salaires versés à l’entrepreneur et leur imposition à l’impôt sur le revenu en traitements et salaires (l’entrepreneur individuel sera assimilé fiscalement à un gérant majoritaire de SARL).

Les résultats appréhendés par l’entrepreneur seront traités comme des dividendes : ils seront imposés à l’IS et à l’impôt sur le revenu (imposition forfaitaire au taux de 12,8 % sauf option pour le barème progressif, auxquels s’ajoutent les prélèvements sociaux au taux de 17,2 %). La loi de finances pour 2022 prévoit, toutefois, que les dividendes perçus par l’entrepreneur ayant opté pour l’IS seront soumis aux cotisations et contributions sociales personnelles pour leur fraction excédant 10 % du montant du bénéfice net.

Quant aux bénéfices réinvestis dans l’entreprise, ils ne seront pas imposables à l’impôt sur le revenu entre les mains de l’entrepreneur.

Des précisions sont attendues sur la notion d’entreprise individuelle et notamment concernant les professionnels libéraux.

TVA : modification de la date d’exigibilité sur les acomptes afférents aux livraisons de biens

Actuellement, l’exigibilité de la TVA afférente à une livraison de biens intervient, en principe, au moment où la livraison est réalisée.

A compter du 1er janvier 2023, il sera désormais prévu que, en cas de versement préalable d’un acompte, la TVA deviendra exigible (et corrélativement déductible) dès l’encaissement de l’acompte, à concurrence du montant encaissé.

Déductibilité de rachats de trimestres de retraite au titre de périodes de non-affiliation

La loi de finances pour 2022 autorise la déduction du revenu professionnel des cotisations versées par certains indépendants pour le rachat de trimestres de retraite au titre de périodes de non-affiliation.

Certains indépendants tels que notamment les ostéopathes, chiropracteurs, naturopathes, hypnotiseurs, acupuncteurs, sophrologues n’ont pas été affiliés au titre de leur activité à un régime d’assurance vieillesse obligatoire et par conséquent à une caisse de retraite, pendant plusieurs années avant 2018, faute de reconnaissance légale de leur profession. Ils ont désormais la possibilité de racheter des trimestres de retraite de base au titre du régime de retraite dont ils dépendent pour ces périodes de non-affiliation. Les demandes de versement de cotisations devront être présentées entre le 1er juillet 2022 et le 31 décembre 2026 et concernent les indépendants qui n’ont pas demandé la liquidation de leur pension de retraite.

Les sommes versées seront déductibles sans limitation du résultat imposable (en BIC ou en BNC).

En pratique, un décret doit préciser la liste des professions concernées, les barèmes et les modalités de versement des cotisations.

Modification du régime d’imposition des gains de cession d’actifs numériques

A compter du 1er janvier 2023, les gains de cession d’actifs numériques effectués dans des conditions analogues à celles d’un professionnel seront taxés dans la catégorie des BNC (et non plus en BIC).

A noter : les plus-values de cession d’actifs numériques réalisées dans un cadre non professionnel sont passibles de l’impôt sur le revenu selon un taux forfaitaire de 12,8 % auquel s’ajoutent les prélèvements sociaux. A compter du 1er janvier 2023, ces plus-values pourront sur option expresse du contribuable, être soumises au barème progressif de l’IR.

Employeurs : exonération temporaire de cotisations sociales et d’impôt des pourboires versés aux salariés

Une exonération d’impôt sur le revenu et de cotisations sociales sur les pourboires versés au cours des années 2022 et 2023 est instaurée.

Bénéficient de cette exonération les salariés en contact avec la clientèle dont la rémunération n’excède pas 2 565,04 € (1,6 Smic) au 1er janvier 2022.

Cette mesure de faveur vise notamment les salariés des hôtels, cafés et restaurants.

A noter : les travailleurs indépendants, percevant des pourboires (taxis ou coiffeur par exemple) ne bénéficient pas de cette exonération.

Source : CGA AGA PICPUS